Volatiliteit na economische data

De Trading Range FX Scalper is gebaseerd op breakouts (uitbraken) uit een trading-range na 15u30. De strategie gaat er van uit dat voorafgaand aan 15u30 belangrijke economische cijfers in de VS worden gepubliceerd. Deze zorgen over het algemeen voor een toename aan volatiliteit in de markt. De trading-range wordt berekend op basis van de hoogste en laagste prijzen tussen 13u00-15u30. Natuurlijk kan de trader deze parameters wijzigen.

Werken met trendindicatoren

Breekt de prijs na 15u30 uit de range opent het systeem automatisch een positie tegen de marktprijs. Het signaal moet echter door een drievoudige filter worden bevestigd. Dit is een combinatie van drie trendindicatoren: MACD, Supertrend en Directional Movement Index. Als deze drie indicatoren unaniem positief zijn, zal de achtergrond van de grafiek worden groen gekleurd. In het omgekeerde geval kleurt de grafiek rood. Dan opent het systeem een verkooppositie. Als er geen duidelijke unanimiteit in de indicatoren kan worden vastgesteld wordt er geen positie geopend.

Snelle en effectieve scalp-trades

De strategie maakt gebruik van een koersdoel, een trailing stop en een tijdfilter. Het koersdoel is meestal klein, de standaard-selectie staat op 3 tics. Dit kan echter worden gemodificeerd tot 10 tics. De trailing stop fungeert als noodrem en volgt op een afstand van 120 tics. De tijdfilter zorgt ervoor dat alle posities voor 22u00 gesloten zijn. De strategie is vooral effectief op de zogenaamde majors, de grote paren in de valutahandel.

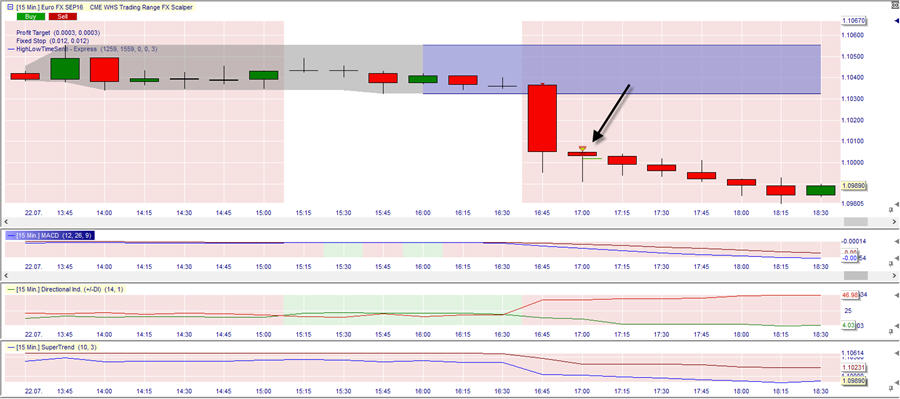

Euro FX-Futures, september, 15-minuten-grafiek

De afbeelding toont een trade in de Euro FX-futures, die zich op de EUR/USD baseert. De range is op de achtergrond blauw gekleurd (grafiek bovenaan). De uitbraak vond plaats met een duidelijke bearishe kaars. De positie werd geopend bij de opening van de volgende kaars (pijl). Het koersdoel van 3 tics werd relatief snel bereikt. Dit komt overeen met een winst van US$ 37,50 per verkocht contract.

backtests

Van juli 2006 tot 22.07.2016 behaalde de strategie in de EURO-FX-futures een winst van US $ 6,775.45. De hitrate bedroeg 75,73%. De gemiddelde winst was US$ 37,15 en het gemiddeld verlies US$ 102,18. De profit factor was 01:13

EURO FX futures, backtest 2006-2016, equity curve

De equity curve gaat bij de test op de Euro FX Futures flink omhoog. De trader moest echter tot 2010 wachten vooraleer het systeem in staat was om aanzienlijke winst te realiseren.

Bij de AUD-futures (futures op het valutapaar AUD/USD) behaalde de strategie van 03.10.2015 tot 22.07.2016 een winst van US $ 779,96. De hitrate bedroeg 68,91%. Gemiddelde winst was US$ 29,53. Het gemiddeld verlies lag bij US$ 58.11. De profit factor was 1.13

Conclusie:

Wij beschouwen de trading range FX Scalper als een interessante benadering, die echter wel nog geoptimaliseerd moet worden. Verdere tussentijdse tests met koersdoelen van 4, 6 of 10 tics brachten verschillende resultaten op, die niet per se beter waren als het minimale koersdoel van 3 tics. Zoals aanbevolen door de auteur van de strategie kan de oplossing erin bestaan om gelijktijdig te werken met meerdere koersdoelen. Het gebruik van meer dan één contract verlaagt ook de impact van de commissie-kosten.

De volledige beschrijving van de strategie vindt u hier: