De marktcyclus op het spoor

Markten ontwikkelen zich in in cycli, maar de periodiciteit varieert sterk, wat het natuurlijk moeilijk maakt voor traders om er adequaat op te reageren. De Amerikaanse natuurkundige en trader John. F. Ehlers was één van de eerste technische analisten die uitgebreid onderzoek deed naar de analyse van marktcycli. Ehlers kwam tot de conclusie dat de markten zich de meeste tijd cyclisch gedragen. Een uitzondering vormen sterke trendfasen; maar zoals we al weten behoren deze fasen eerder tot de uitzonderingen dan tot de regel.

In zijn boek "Cybernetic Analysis for Stocks and Futures" stelt Ehlers vast dat deze cycli zich vaak overlappen. Hij richtte daarom zijn oogmerk op de heersende cyclus en ontwikkelde de sinewave cyber-indicator. Het bijzondere van deze indicator is dat hij goed kan worden aangepast aan de snelheid en frequentie van de cyclus. We hebben de indicator op de EuroStoxx-futures getest.

FESX, 15-minuten-grafiek

In dit voorbeeld op de Eurostoxx50-futures zien we hoe de sinewave-indicator schommelt van -1 tot +1. Van zodra de sinewaves kruisen wordt er een nieuwe positie geopend en een bestaande gesloten. In dit voorbeeld werd er aan een prijs van 3502 een koop-positie geopend op 1 juli 2015. De positie werd opnieuw gesloten op 14 juli aan 3595. Dit betekende winst van 93 tics of 930 Euro. Voor dezelfde prijs werd dan automatisch een verkoop-positie geopend die nog open stond op het moment dat deze screenshot werd gemaakt. De winst bedroeg 71 tics.

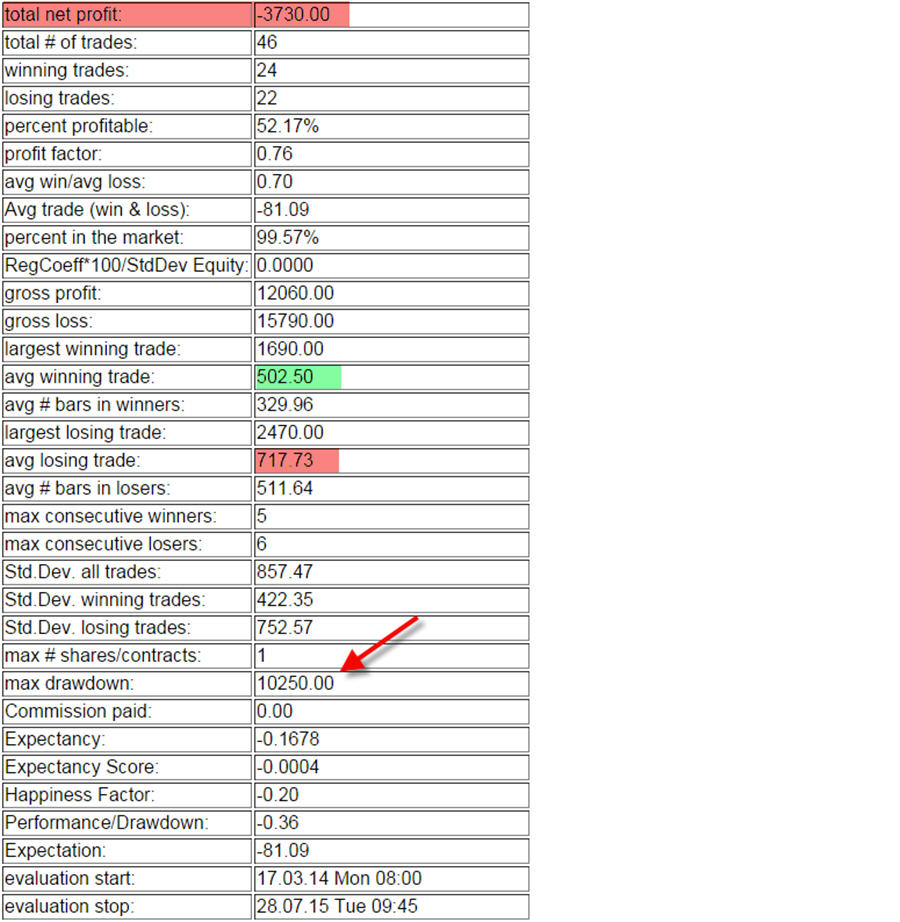

FESX, backtest, maart 2014 - juli 2015

Helaas leverde de backtest voor de periode 17 maart 2014 tot 28 juli 2015 een negatief resultaat van Euro -3730 op. Opvallend was dat de gemiddelde verliezer (717,73, rood) aanzienlijk hoger was dan de gemiddelde winnaar (502,50, groen). Dit kon ook niet door de hitrate van 52.17% worden goedgemaakt. Onaanvaardbaar leek ons echter de hoge drawdown van € 10.250.

We willen de test echter relativeren, want hij doelde op een korte periode. Bovendien werden er slechts 46 transacties doorgevoerd. Zo kunnen we alleen maar spreken van een momentopname.

Blijkbaar haalt de strategie goede resultaten in sterk dalende markten. Helaas komen sterk dalende markten niet vaak voor. Eerder stijgen markten over langere perioden of gaan zijwaarts.

Conclusie

De test op de Eurostoxx50- Future volstaat niet om deze strategie echt te kunnen inschatten. De slechte prestatie kan toeval zijn maar vertoont natuurlijk wel een zekere tendens. Indien deze strategie, zoals beschreven, alleen maar in dalende markten goede resultaten oplevert dan zou men ze uiteraard slechts dan moeten inzetten. Het probleem is natuurlijk dat zulke fases meestal heel onverwacht optreden. De vraag is natuurlijk of de trader juist op dit moment deze strategie heeft klaar staan.

Niettemin kan de benadering van John Ehlers worden beschouwd als een eerste poging om marktcycli beter te begrijpen. En de studie van deze strategie kan de eerste stap daartoe zijn. Ehlers experiment toont echter dat het wetenschappelijk onderzoek naar marktcycli en periodiciteit nog in de kinderschoenen steekt.

De volledige beschrijving van de strategie vindt u hier: